A Product & scenarios Call option

Product & scenarios

| Scenario 1 | Scenario 2 | Scenario 3 | |

|---|---|---|---|

| Description | Rising underlying | Stagnating underlying | Falling underlying |

| Underlying value | share X | share X | share X |

| Term | 1 year | 1 year | 1 year |

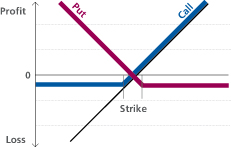

| Strike | CHF 100 | CHF 100 | CHF 100 |

| Issue price | CHF 10 | CHF 10 | CHF 10 |

| Capital employed | CHF 10'000 (1'000 options x CHF 10) | CHF 10'000 (1'000 options x CHF 10 | CHF 10'000 (1'000 options x CHF 10 |

| Share X at initial fixing | CHF 100 | CHF 100 | CHF 100 |

| Share X at maturity | CHF 120 | CHF 110 | CHF 80 |

| Performance share X | 20% | 10% | -20% |

Payoff

| Scenario 1 | Scenario 2 | Sz enario 3 | |

|---|---|---|---|

| Calculation | (120 - 100) * 1'000 options | (110 - 100) * 1'000 options | 0 * 1'000 options (no intrinsic value) |

| Redemption in CHF | 20'000 | 10'000 | 0 |

| Profit / Loss | 100% | 0% | -100% |